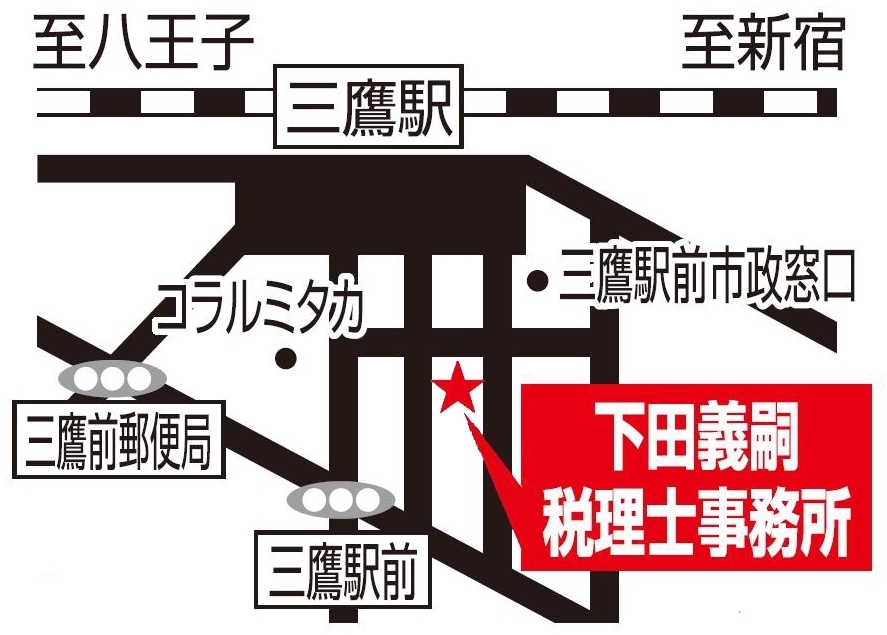

〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

相続税の節税対策は、アパートやマンションを作るだけではありません。アパートやマンションを作ることによって建物の相続税評価額と借入金等の差額によって一時的に相続税額は安くなるかも知れません。しかし、その後の返済計画まで十分に対策を練って建物を作る人がどれだけいるでしょうか? 計画の中に修繕費は、入ってますか?入居率は100%になってませんか?

所得税の税率は、累進課税なので所得が増えれば、それだけ税金の負担率が増えていきます。税率が10%と最高の40%の人では、対策の方法に大きな違いが生じます。他に不動産や事業を行っている人は、特に全体の所得の状況を考えて相続の対策を講じる必要があります。

まず、全体の財産を把握して相続税がいくらかを把握して、そのための納税手段をどうするのかを検討しすること、究極を言えば相続の発生後の遺産分割の方法を考えることにより、やっと納税を圧縮する節税プランを考える必要が出てくると考えます。建物を作ってからでは遅いのです。例えば大きなマンションのみが相続財産であっても納税はできません。また、当初考えてた以上に所得税の負担が大きく相続対策のための作った建物が大失敗にならないように、計画をする必要があります。

相続税の基本は現金納付になるので、10ヵ月以内にすべてを決めないと納税できません。

正直、10ヵ月しかないのです。その中で、土地を売ったり遺産分割をしたりするのは、思った以上に時間を必要とします。 経験豊かな下田義嗣税理士事務所と一緒に相続対策及び納税対策をしましょう。

相続対策は、相続が発生する前からすべきものと考えますが相続の対策の方法には、下記の5つの対策が考えられます。

そして、その対策にあてはまる例示を箇条書きにしてみました。

当事務所では、相続税の試算から始まり5つの対策をその各人に合う方法に変えて提案させていただきます。

≪相続発生前≫

- 争族をしないための対策

◎適正な財産評価による相続税額の試算

◎二次相続を視野にいれた分割案の作成

◎遺産分割や代償分割方法の話し合い

◎遺言書の作成 - 納税資金対策

◎土地活用による貯蓄

◎生命保険の活用

◎退職金の活用

◎現預金の生前贈与

◎売却予定地の選定 - 節税対策

◎土地の有効活用(貸地、貸家等の整理)

◎小規模宅地等の評価減の利用

◎法人利用による所得税・住民税の節税

◎事業用買換えを利用した高収益物件への買換え

◎古い貸家等を子や配偶者に贈与することにより収益の分散

◎相続時精算課税の有効利用

◎分割方法や分筆により評価減が可能かどうかの検討

≪相続発生後≫ - 納税対策

◎売却資産で納税

◎納税猶予の活用

◎延納・物納により納税

◎自社株式の譲渡により納税 - 更生の請求対策

◎財産評価の見直しによる更生の請求により還付

具体的な相続税の試算については、下田義嗣税理士事務所までお問い合わせ下さい。

1相続税の税務調査の概要

相続税の税務調査は、申告者は非常に少ないですが申告件数に対して高い割合で調査が行われています。 そして、調査が入った場合には、8割以上の確率で否認又は申告漏れが指摘されていますが、課税さんの割合は、土地が圧倒的に多いも関わらず現金預金や有価証券で指摘されるケースは多いのも特徴ではないでしょうか?

| (1)相続税の申告が必要な割合 | 4.2% |

| (2)相続税の調査が入る割合 | 約30% |

| (3)調査で否認される割合 | 85.1% |

| (4)否認される財産の構成 | |

| 現金預金 | 34% |

| 有価証券 | 19% |

2、調査の内容

①、被相続人の職歴や収入の確認

被相続人の職業や生前の収入の状況から財産内容が適正かの推定を行います。

②、相続人の職歴や収入の確認

相続人の預金が、本当に本人のものであるかどうか? 収入の裏付けのある預金かどうか?

などを確認とともに、通帳の名義だけが相続人や孫になっている名義預金の確認を行います。

誰が、生前の預金の管理をしていたかも重要な情報となります。 そして、管理していた方の預金や、そのご家族の預金の中に不当に預金残高が多い場合にも名義預金を疑われます。

③、被相続人の趣味の確認

本人の生活内容から派手か地味かなどの話の中から相続財産の申告漏れがないか調査します。

たとえば、ゴルフ好きならゴルフ会員権や骨董が趣味なら骨董品など計上されているか?等です。

④、書類の保管場所

重要書類の保管場所として貸金等がありますが、調査のときには貸金も調査対象となります。

貸金庫なかに重要書類があり、無記名の証書等が隠されている場合等もあり調査されます。

⑤、お金の使い道

生前に保有土地の売却や被相続人が相続で取得した財産等がある場合には、そのお金の使途の説明を求められる場合もあります。 また、50万円以上の引き出しについても使途が問題となる場合もあります。 手元に現金として隠している可能性があるからです。 そして、贈与の場合も申告の有無や契約書や預金の管理状況から総合的に判断されます。

相続人達が親の遺産のめぐり、相続が争続に変化してしまうこととなりその後親戚付き合いができなくなる例が良く見られます。 このような争続にしないためにも遺言書を作成することが必要です。

遺言の方法は、大きく分けて『自筆証書遺言』と『公正証書遺言』に分けられます。

しかし、遺言書があっても相続人には、『遺留分』があるので遺留分減殺請求権を行使された場合には遺留分を渡さなければならず、財産の全部を長男に相続させると言った内容の遺言書があっても実際には全部を相続させるこは難しくなります。

さらに、相続の発生前に『遺産は一切要求しません。相続を放棄します』という念書があったとしても、その念書自体が無効になるので何ら意味をなしません。 相続の放棄は、相続発生後でなければできないことになっています。

けれども、家庭裁判所の許可を得て行う『遺留分の放棄』は認められています。

たとえば、長男に全財産を相続させる旨の遺言書を作成するとともに、他の相続人については、家庭裁判所で遺留分の放棄の許可を得ておけば、相続が発生後に遺言書に基づき長男が全財産を取得することができます。

| 『自筆証書遺言』 | |

| 作成方法 | 遺言者がその全文・日時・氏名を自書し押印する。 ※加除その他の変更は遺言者がその箇所を指示し、変更した旨を付記する。 ※ワープロやパソコンでの作成は無効 |

| 保管方法 | 遺言者本人が保管する。 |

| 家庭裁判所の検認 | 必要 |

| メリット |

|

| デメリット |

|

| 『公正証書遺言』 | |

| 作成方法 | 証人2人以上の立会いのもと、公証人が遺言者からの口述内容を筆記する。 |

| 保管方法 | 遺言者本人に正本と謄本が交付され、公証人役場に原本が保管される。 |

| 家庭裁判所の検認 | 不要 |

| メリット |

|

| デメリット |

|

| 『秘密証書遺言』 | |

| 作成方法 | 遺言者が署名・押印した遺言書を封筒に入れ、同印で封印し、公証人1人 ・証人2人以上の前に提出し、自己 の遺言であることを証明してもらう。 ※封書の中の文書は、ワープロやパソコンで作成しても良い。 |

| 保管方法 | 遺言者本人が保管 |

| 家庭裁判所の検認 | 必要 |

| メリット |

|

| デメリット |

|

*秘密証書遺言は一般的にあまり行なわれておりません。

保険金については、相続税法では一定の金額が非課税金額となる! (相続税法12条)

被相続人が負担していた生命保険金についても相続税が課税されるが、誰が掛金を負担していたかによってその取扱いは大きく変わります。

| 被保険者 | 支払人 | 受取人 | 税目 | |

| ① | 被相続人 | 被相続人 | 相続人A | 相続税 |

| ② | 被相続人 | 被相続人 | その他 | 所得税 |

| ③ | 被相続人 | 相続人A | 相続人A | 贈与税 |

例えばお父さんが、自分に掛けていた死亡保険金を相続人がもらえば相続税、他人がもらえば贈与税、相続人Aがお父さんに掛けていた保険を相続人Aが貰ったら所得税となります。

また、相続税法では、相続人がもらった死亡保険金についての一定の非課税金額があり、法定相続人×500万円が控除されます。 単純に相続人が子供三人ならば1500万円が控除されます。(保険金額を限度とする)

そのため、現金でもっていたら相続税が掛かりますが、生前に死亡保険金による対策をしていたならば一定の金額は課税されないことになります。

さらに、保険金は遺産分割協議の対象とならないために保険受取人が明記されていれば明記された人が原則的に貰えることになります。遺言書を書いても親の意思が伝わらないこともある世の中ですが、保険を活用することにより自分の意思を表現する手段として節税目的だけでなく意志表現の手段として活用することができます。

墓地・墓石は相続税の非課税財産になることから、生前に取得する場合と相続後に取得する場合とで、相続税額に差が生じます。 しかし、生前にお墓を建てると縁起が悪いと考えている方もいますが、「寿陵(じゅりょう)」と言って逆に縁起が良いと言われているようです

そして、墓地や墓石の購入費用で数百万円の負担が生じますが、相続の発生後に取得しても相続税の計算をする上で何ら控除されることはありません。そればかりか、相続税を支払った後の金額で購入しなければならず、相続税と墓地・墓石の2重の支払が生じてしまいます。現金でもっていたら相続税が課税されますが、墓地・墓石を持っていても、相続税は課税されません。

つまり、墓地・墓石の購入費用×相続税率が節税になります。

いずれ購入するものであるならば、生前に取得することが相続税の節税対策になることや、自分の気に入ったお墓を購入し家族に余計な負担を掛けないといった考え方からも近年では購入をを検討されている方も多いようです。

しかし、これは本人がその気にならないとできないので、簡単に税理士がお勧めする節税対策では無いように思います。そして、生命保険を使った節税もそうですが元気な時にしか、お墓の話や生命保険の話をするのは難しいので、元気なうちに家族でじっくり話し合いましょう。

急いで墓地を購入した場合でも購入費用が未払いでは、非課税財産に係る未払い金は債務控除されないので、節税対策になりません。また、社会通念上において著しく高額な墓石等(たとえば、金の仏像)を購入しても非課税として認められない場合もあります。

相続対策は、元気な時からじっくり取り組む事で効果がでます。

相続税は、被相続人の資産から負債を引いた財産が基礎控除額を超える場合に相続税が課税されます。

この基礎控除額は定額控除と法定相続人の数に応じた比例控除に分けられ、5,000万円に法定相続人が一人増える毎に1,000万円の控除額を加算します。

この法定相続人の数には、養子も含まれることから養子を増やせば一人増えるごとに1,000万円の基礎控除が増えるので、養子縁組を使った節税方法が流行りました。

そこで、法律もそのような際限なく増加する養子縁組による節税方法を認めるわけにはいけません。そこで、相続税の計算上においては、一定の制限をもうけることになりましたが、民法のおいて養子の数に制限はありませんので実際の遺産分割では、養子としての財産を引き継ぐ権利を平等にあたえらます。この一定の制限は、実子がいる場合⇒一人 実子がいない場合⇒二人 まで相続税の計算上の法定相続人の数に養子をカウントすることができます。 したがって、税制上の節税効果のある2人までの養子縁組をすると言ったところが実務的ではないでしょうか。

養子縁組の節税効果ばかりに目が行きますが、増税されるデメリットもあります。 配偶者と1親等の血族以外の人が相続すると、通常の税額に20%が加算されるので養子や孫に遺贈するときには、注意が必要です。しかし、相続税の総額に20%の加算だったら大変ですが、養子や孫が取得した財産に応じた相続税額に対してのみ加算されるのでご安心下さい。なお、子が死亡していて代襲相続する孫は、2親等の血族であっても加算の対象になりません。

では、実際に養子縁組は、節税効果があるのか言った疑問があると思います。 ズバリ、節税効果は十分あります。何といっても2回の相続税が1回の相続税で済むので相続税が減少する可能性は高くなります。単純な話ですが、50%の課税が2回行われれば、最初に50%が税金が課され、残った50%に50%の税金が課されるので75%が実質的な税金になりますが、養子縁組の場合には、50%×1.2で60%の税率となります。昔の相続税の最高税率が70%の時代を考えれば60%でも安く感じます。

養子縁組は、法定相続人の数が増えるので基礎控除や生命保険や退職金の非課税金額や累進税率が低くなる可能性があるので節税効果ありますが、条件によっては2割加算により相続税が重くなる場合も考えれれます。

このように、すべての人に節税効果があるわけではなく、財産の状況や相続人の数等の状況により節税効果に変化を与えます。

- 住宅取得等資金の贈与税の非課税

平成21年1月1日から平成22年12月31日までの間に、父母や祖父母などの直系卑属から贈与により、自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等のための金銭(以下「住宅取得等資金」といいます)を取得した場合において、一定の要件を満たすときは、その住宅取得等資金のうち500万円までの金額について贈与税が非課税となります(以下、この制度を非課税制度といいます)。住宅用家屋及び土地の贈与では適用になりません。あくまで金銭の贈与が対象になります。 - 贈与者の範囲

非課税制度は、直系尊属からの贈与を対象としているため、受贈者の祖父母からの贈与も可能となります。しかし、配偶者の父母や祖父母からの贈与は適用になりません。

また、一般の相続時精算課税と異なり65歳以上のといった年齢制限もないため65歳未満の父母からの贈与もすることができます。 - 適用金額

非課税制度は、平成21年1月1日から平成22年12月31日までの間の合計額で500万円を限度としています。

たとえば父から500万円、母から500万円、祖父から500万円を贈与された場合でも、非課税枠の適用は合計で500万円までとなります。この非課税制度を誰の贈与から適用を受けるかは自由ですが、残った1,000万円については贈与税が課税されます。また、2年間での合計で500万円を限度としているので21年に父から300万円、22年に母から300万円の適用を受けた場合でも500万円を限度とします。 - 対象となる家屋

日本国内にある床面積が50㎡以上で、かつ、その家屋の床面積の1/2以上に相当する部分を居住の用に供すること等の要件があるが、特に注意したい点が、土地等の先行取得をした場合や贈与年と建物の完成年度が異なる場合です。

土地を購入した後に建物を建築するケースでは、非課税制度の適用を受けられないケースが考えられます。 この非課税制度は、原則的に家屋の新築又は取得等に適用があるため、土地等の取得が対象とされていません。しかし、例外的に建売住宅、建築条件付住宅、分譲マンション等による住宅用家屋と同時に取得した場合にのみ適用があるので注意して下さい。

また、住宅取得等資金の贈与を受けた年度は、建築中で翌年に完成引渡のケースでは翌年3月15日の贈与税の申告期限までに、屋根(その骨組みを含みます。)を有し、土地に定着した構造物として認めらる時以後の状態にあるものも含まれています。つまり、3月15日までに屋根ができていない場合には、非課税制度の適用が受けられなくなります。さらに分譲マンションや建売住宅の取得のケースでは、贈与を受けた年の翌年3月15日までに完成引渡を受けていない場合にも非課税制度の適用が受けられなくなります。 - 相続のときの取り扱い

通常の贈与の場合には、贈与から3年以内に贈与者が死亡して相続が発生したとき、その贈与分も相続財産に加えたうえで相続税を計算しなければなりません。また、相続時精算課税制度では、贈与者の死亡時期に関係なく、生前贈与された財産もいったんすべて相続財産に加算されます。しかし、今回の新制度による500万円の非課税枠を使って住宅取得資金を贈与した場合には、すぐに相続が発生してもこれを相続財産に含めないことになっています。相続時精算課税制度を併用した場合でも、同様に500万円までが相続財産から除かれます。 - 既存枠との併用

住宅取得資金の贈与額が110万円以内であれば、既存の暦年課税制度による非課税枠により無税となるほか、贈与税申告も不要です。

贈与額が110万円を超える場合は、500万円の非課税制度を適用することになりますが、さらに500万円を超える場合は、 (500万円の非課税制度を優先適用したうえで) 暦年課税制度による基礎控除額 (110万円) または相続時精算課税制度による非課税枠 (住宅取得資金の場合は3,500万円) と併用することができます。

従って、暦年課税制度を併用すれば610万円、相続時精算課税制度を選択した場合には4,000万円までの住宅取得資金の贈与が非課税となるわけです。さらに相続時精算課税を父及び母の双方から適用を受ければ最大で7,500万円までの贈与が非課税となります。

たとえば、父及び母から各3,500万円、祖父から500万円のようなケースが考えられます。

ただし、相続時精算課税制度による住宅取得枠 (3,500万円) の特例の適用期限は、今年 (平成21年) 12月31日までとなっています。来年度の税制改正でこれが延長されなければ、通常の65才以上の親からの非課税枠 (2,500万円) との併用になります。 - 手続き

この非課税制度の適用を受ける場合や相続時精算課税制度の適用を受ける場合についても贈与税の申告期限内に贈与税の申告書及び添付書類を提出する必要があります。

平成21年と平成22年の2年間の限定的な対策になりますが、相続税の課税されない財産移転方法として即効性の高い節税方法になります。お子さんやお孫さんが住宅取得を考えている方は、住宅取得等資金の贈与税の非課税制度の活用をお考えになってみてはいかがでしょうか?

具体的な適用の有無や添付書類について等のご質問及びご相談はお気軽にご相談下さい。

年金を使った相続対策(相続税法24条)

この年金保険を使った相続対策は、年金支払総額と相続税法の年金の評価額との差異が生ずることによる評価差額を利用した節税方法でした。 具体的には、親が一時払個人年金契約を締結して、一年間の据え置き期間を経過後に子が数十年間の年金を受け取ります。そして、年金受給開始時に年金受給権の贈与税が課税されますが、年金総額より低い相続税法第24条の評価額になるので、少ない贈与税により財産の移行が可能になります。 しかし、平成22年度税制改正大綱による改正案によると、この評価に一部見直しが予定されているようです。 しかし、今回の改正の施行時期については、平成22年3月31日までに保険契約を締結し、かつ、平成23年3月31日までに発生した相続・遺贈・贈与(年金受給開始)については、現行の法律を適用できるとされています。

※改正内容や施行日等の確定については、平成22年の通常国会で改正法案成立後に確定情報となるので、現行法が適用されない場合もありますので実際の年金の加入にはご注意下さい。

◎相続税法第24条(現行)

確定年金は、 年金総額に年金受給年数の残存期間に応じる下記の表の割合を乗じて計算した金額となる。

例えば、親(契約者)が子(年金受取人)に確定年金契約により払込保険料が2,000万円で年間50万円の40年間の確定年金の場合

50万円×40年×20%=400万円 が評価額となり、年金受給者に年金受給開始時に相続税又は贈与税が課税される。

贈与の場合の贈与税は、(400万円-110万円)×15%−10万円=335,000円になります。

もし現金で贈与したならば、720万円の贈与税が課税されますし、相続発生時まで現金で持っていても相続税が課税されます。すべての人に節税となる方法ではありませんが、相続税の課税が予想され現金・預金等の金融資産の多い方には、有効な手段となります。

| 残存期間 | 割合 | 残存期間 | 割合 |

| 5年以下 | 70% | 15年超〜25年以下 | 40% |

| 5年超〜10年以下 | 60% | 25年超〜35年以下 | 30% |

| 10年超〜15年以下 | 50% | 35年超 | 20% |

◎終身年金

終身年金は、1年間に受け取る年金額に下記の権利取得時の被保険者の年齢応じた倍率を乗じた金額となる。

| 被保険者の年齢 | 25歳以下 | 25歳超 40歳以下 | 40歳超 50歳以下 | 50歳超 60歳以下 | 60歳超 70歳以下 | 70歳超 |

| 評価割合 | 11倍 | 8倍 | 6倍 | 4倍 | 2倍 | 1倍 |

◎保証期間付終身年金の場合

確定年金と終身年の評価額のうち、いずれか高い方に対して課税が行われる。

◎相続税法第24条(改正案)

次の①〜③のいずれか多い金額

①解約返戻金相当額

②定期金に代えて一時金に給付を受けることができる場合には、一時金相当額

③-1 確定年金の場合

1年間に受けるべき金額×残存期間に応ずる予定利率の複利年金現価率

③-2 終身年金の場合

1年間に受けるべき金額×平均余命年数

以上のような改正が検討されています。

これにより、年金の評価は、実質的な相続や贈与の時点での評価額に変更されてしまいます。

その後の年金については、払込掛金より増えた年金額については、雑所得として受取人に所得税・住民税が課税されます。

この方法により、節税を行うには一時に保険料を払う必要があること等により払込掛金が高額になってしまうことが難しいところです。

また、、一時払保険料や年金年額により年金支払期間が異なり評価額に影響を与えます。

詳しくは、下田義嗣税理士事務所までご相談下さい。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

<受付時間>

9:00~17:00

※土日祝祭日は除く

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ