〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

所得税とは、個人が毎年1月1日から12月31日までに得た所得に対して課税される税金です。

そもそも所得とは、その年の収入金額から、その収入を得るために必要とした経費を差し引いたものをいいます。

そして、所得は給料に代表されるように一般的には金銭によって得られますが、懸賞に当選してハワイ旅行があたった、無償で社宅に住んでいる等の物や経済的利益が有る場合にも、これらを金銭的価値に置き換えて所得に加算します。

そして、所得の発生する事由も多種多様です。 資産運用による所得(預金の利子、配当金)、勤労による所得や個人事業の経営による所得、資産の譲渡(土地や株式など)による所得などです。そこで所得税では所得の異なるごとに税金の負担能力に応じて10種類の所得に分類して計算を行います。その後、これらの所得を総合し、総合した所得の大きさに応じた超過累進税率を適用するなど一定の計算を行い、税額を算定することとされています。

①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得

⑥退職所得 ⑦山林所得 ⑧譲渡所得 ⑨一時所得 ⑩雑所得

個人の方が義援等を寄付しした場合には、その義援金等が『特定寄付金』に該当するものであれば寄付金控除の対象になります。(所法78①②)

その年中に寄付した特定寄付金の合計額−2,000円=寄付金控除額

(控除できる金額は、所得金額の40%相当額を限度になります。)

単純な話では、寄付した金額から2,000円を引いた金額が控除の対象になります。

しかし、義援金のすべてが特定寄付金に該当するものではないので、寄付金控除を受けたい方については、特定寄付金に該当する団体かどうかを事前に調べる必要があります。

具体的な例示を下記の団体になりますが、国や地方公共団体、日本赤十字以外のものに関する義援金については寄付金控除をうけることができないものもあるので、寄付をするときに電話で対象ですかと聞くのが一番簡単ですが、難しい場合にはHP等で確認するしかないと思います。

①国又は地方公共団体に対して直接寄付した義援金等

②日本赤十字社の『東北関東大震災義援金』口座へ直接寄付した義援金

新聞、放送局等に対して直接寄付した義援金等で最終的に

国又は地方公共団体に拠出されるもの

③社会福祉法人中央共同募金会の『各県の被災者の生活再建のための義援金』

として直接寄付した義援金等

④社会福祉法人中央共同募金会の『地震災害におけるボランティア・NPO活動支援のための募金』として直接寄付した義援金等

⑤①から④以外の義援金等のうち、寄付した義援金等が募金団体を通じて、最終的に国又は地方公共団体に拠出されることが明らかであるもの

最後に具体的な手続きとしては、確定申告書に寄付金控除に関する事項を記載するとともに義援金等を寄付したことが確認できる書類(領収書等)を添付することになります。

また、年末調整で寄付金控除をすることができないのでサラリーマンの方も確定申告が必要です。

青色申告を選択するといろいろな税務上の特典が用意されている。

この制度を利用するためには、その年の3月15日までに青色申告届出書を所割税務署に提出する必要があります。また、年の中途で開業した場合には、開業した日から2ヵ月以内に提出すれば良い事になっています。 そして主なメリットを紹介させて頂きます。

①青色申告特別控除65万円(又は10万円)

不動産所得、事業所得、山林所得の所得から最高で65万円を控除してくれる。つまり、所得税5%と住民税10%が税率が課される場合には、97,500円税金の節税につながります。

65万円の控除の適用を受けるのは、『複式簿記による会計帳簿の作成』が要件になっており、簿記の知識のない人が複式簿記による会計帳簿を作るのは難しく65万円の控除を諦めてしまう人も多数いました。しかし、現在の市販の会計ソフトを使えば自動的に複式簿記による会計帳簿が作成されるので、この条件はクリアーできてしまいます。 そして、会計ソフトへの入力のギャラが97,500円と考えるとやる気が出ませんか?

また、所得税20%と住民税10%の人が会計帳簿を作成すれば195,000円も節税になります。しかし、自分で入力するのは面倒だし、不安といった方は、会計事務所にご相談されては如何でしょうか?

②赤字の繰越し

個人事業は、儲かった年もあれば儲からなかった年もあります。 青色申告の届出書を提出しておけば、赤字の年の損失を3年間繰り越せるので翌年以降の利益が出た年に儲けから損失を差し引くことができます。 もし、青色申告でなかったら災害等による損失以外は、繰り越せないので開業年等に生じた赤字を繰り越せず後で泣くことになるかもしれません。 新規開業の時は、開業の届出書と一緒に青色申告の届出もすると良いです。

③青色事業専従者給与

所得税法では、家族への給与の支払いを原則的に認めていません。 しかし、青色申告の場合には、青色事業専従者給与の届出書に記載された金額を給与として支払う事ができるようになります。 白色申告の場合には、配偶者なら86万円、親族なら50万円を経費として認めて貰えます。

この青色事業専従者給与の適用を受けるには一定の期間内に届出書を提出する必要がありますが、その他にもその年12月31日現在で15歳以上であることやその年を通じて6ヶ月を超える期間、専ら従事する必要があります。この「専ら従事する」の解釈が難しいですが、基本的に他で仕事をしているケースや高校生や大学生は、専ら従事していることになりません。

他で仕事している場合でも、勤務時間が短く専ら従事することが妨げられないときには、青色事業専従者給与を支払うことができます。

さらに、不動産所得の場合には、注意が必要で一定規模以上の不動産賃貸のみ青色事業専従者給与が適用が認められています。

この一定規模は、貸家が5棟又はアパート・マンションで10室以上の場合に適用が受けられます。

5棟・10室未満でも社会通念上事業と称するに至る程度の規模で行われているか どうかによって、実質的に判断します。

ちなみに個人事業税も同じような基準で課税していますが、東京都の場合には、貸付用建物の総床面積が600㎡以上であり、かつ、この建物の賃貸料収入金額が年1,000万円以上の場合や劇場、映画館、ゴルフ練習場等の競技、遊技、娯楽集会等のために基本的設備を施した不動産を貸付けている場合等には、5棟・10室に係らず課税されます。

所得税確定申告の簡易シミュレーションを行うものであり、正確な税額を計算するものではありません。所得税確定申告の詳細に関しましては下田義嗣税理士事務所までお問い合わせください

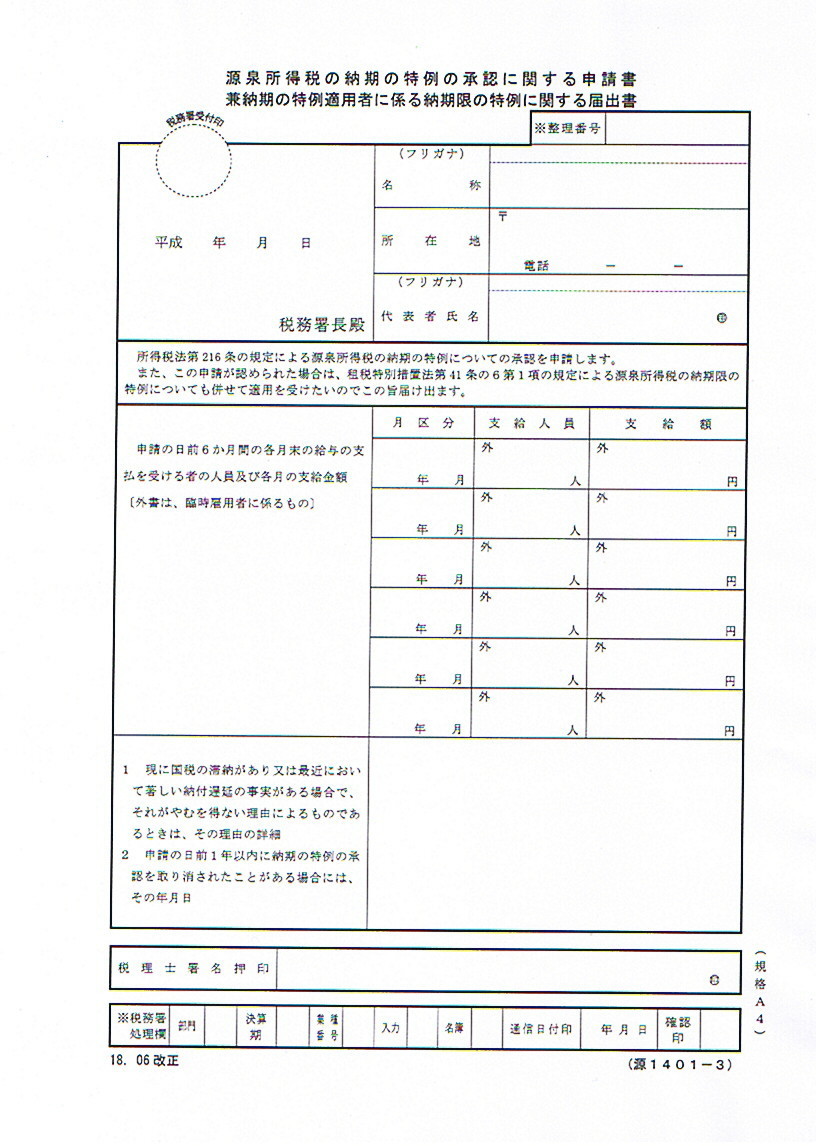

源泉徴収制度とは、給与の支払う会社又は個人等(以下、会社という)が従業員に給与や賞与(ボーナス)等を支払うときに、支払額に応じた所得税を徴収します。 その徴収した所得税を会社は、原則的に翌月10日までに国に納付しなければなりません。

このように、会社が支払う金額の一部を源泉所得税とし預ることにより、会社が納税義務者として国に納付する制度です。

例外的に給与の支払いを受ける人数が常時10人未満であれば、「源泉所得税の納期の特例の承認に関する申請書兼納期の特例適用社に係る納期限の特例に関する届出書」を提出すれば、1月から6月に徴収した源泉徴収税額を7月10日までに、7月から12月までに徴収した源泉徴収税額を1月20日までに納付すれば良いことになります。 納付手続きを半年に1回にすることができるので、給与の支払いを受ける者が常時10人未満の場合には、資金繰りにも影響を与える特例なので適用を受けておきたいものになります。

この申請は、申請書を提出した翌々月の納付から適用があるので、申請書の提出した月の源泉徴収税額は翌月10日までに納付する必要があります。

例えば)3月に申請書を提出した場合には、3月支給の給与等に係る源泉所得税は翌月の4月10日まで、4月から6月の支給に係る給与等に係る源泉所得税は、7月10日までに納付することになります。

この特例の適用を受ける中小企業については、ボーナスの支給を6月支給から7月支給に変更すれば、ボーナスの支給に係る源泉所得税の納付時期が7月10日から1月20日に変わるので資金繰りが少し改善されます。

※「常時10人未満」とは、平常の状態において10人に満たない場合をさすのであって多忙な時期等にたまたま10人を超えたようなときであっても適用を受けることができます。

国税庁が出している「源泉徴収税額表」によって決めますが、「給与所得者の扶養控除等(異動)申告書」の提出の有無や扶養親族の有無等により、社会保険料等控除後の給与等の金額を表に当てはめて算定します。 最近では、パソコンで給与計算する会社も多いので、この表の見方を知らないといった話を聞きます。

この源泉徴収税額表には、所得税法別表第二(月額表)・所得税法別表第三(日額表)・所得税法別表第四(賞与)の三種類があります。

月額表・・月ごと、半月ごと、月の整数倍の期間ごとに支払う給与等の場合

日額表・・毎日、週ごと、日割りで支払う給与等び場合

賞与・・・・賞与

ただし、前月中に給与の支払いがない場合又は賞与が前月給与等の10倍を超える場合には、月額表を使います。

そして、月額表・日額表・賞与の各表を下記の表に基づき各欄の税額および率をもちいて税額を計算します。

| 「給与所得者の扶養控除等(異動)申告書」 提出の有無 | あり | 甲欄 |

| なし | 乙欄 | |

| 日雇賃金 | 丙欄 |

給与の場合、社会保険料等控除後の給与等の金額と扶養親族の数に応じて源泉所得税を算定します。

賞与の場合、前月給与等の金額と扶養親族の数に応じた率を社会保険料等控除後の金額に乗じて計算します。

例えば、扶養親族の数が0人で給与等の金額が20万円の場合の率は、4%になります。

これを、賞与の金額が30万円ならば、30万円×4%=12,000円が源泉徴収税額になります。

忘れやすいのが、扶養控除等申告書に障害者(特別障害者を含む)、寡婦、寡夫、勤労学生の記載がある場合には、これらの一に該当するごとに扶養親族の数に1人を加算します。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

<受付時間>

9:00~17:00

※土日祝祭日は除く

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ