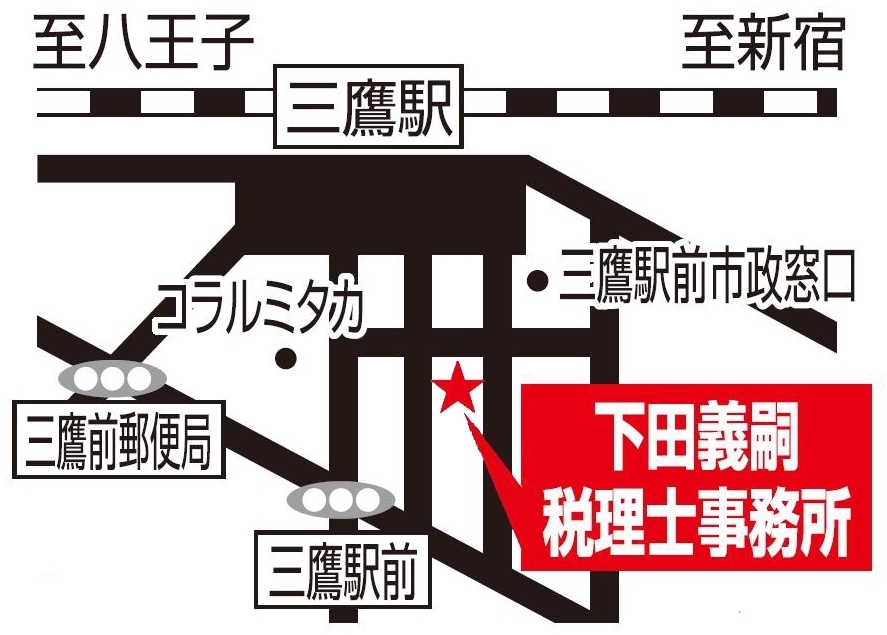

〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

- 住宅取得等資金の贈与税の非課税

平成21年1月1日から平成22年12月31日までの間に、父母や祖父母などの直系卑属から贈与により、自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等のための金銭(以下「住宅取得等資金」といいます)を取得した場合において、一定の要件を満たすときは、その住宅取得等資金のうち500万円までの金額について贈与税が非課税となります(以下、この制度を非課税制度といいます)。住宅用家屋及び土地の贈与では適用になりません。あくまで金銭の贈与が対象になります。 - 贈与者の範囲

非課税制度は、直系尊属からの贈与を対象としているため、受贈者の祖父母からの贈与も可能となります。しかし、配偶者の父母や祖父母からの贈与は適用になりません。

また、一般の相続時精算課税と異なり65歳以上のといった年齢制限もないため65歳未満の父母からの贈与もすることができます。 - 適用金額

非課税制度は、平成21年1月1日から平成22年12月31日までの間の合計額で500万円を限度としています。

たとえば父から500万円、母から500万円、祖父から500万円を贈与された場合でも、非課税枠の適用は合計で500万円までとなります。この非課税制度を誰の贈与から適用を受けるかは自由ですが、残った1,000万円については贈与税が課税されます。また、2年間での合計で500万円を限度としているので21年に父から300万円、22年に母から300万円の適用を受けた場合でも500万円を限度とします。 - 対象となる家屋

日本国内にある床面積が50㎡以上で、かつ、その家屋の床面積の1/2以上に相当する部分を居住の用に供すること等の要件があるが、特に注意したい点が、土地等の先行取得をした場合や贈与年と建物の完成年度が異なる場合です。

土地を購入した後に建物を建築するケースでは、非課税制度の適用を受けられないケースが考えられます。 この非課税制度は、原則的に家屋の新築又は取得等に適用があるため、土地等の取得が対象とされていません。しかし、例外的に建売住宅、建築条件付住宅、分譲マンション等による住宅用家屋と同時に取得した場合にのみ適用があるので注意して下さい。

また、住宅取得等資金の贈与を受けた年度は、建築中で翌年に完成引渡のケースでは翌年3月15日の贈与税の申告期限までに、屋根(その骨組みを含みます。)を有し、土地に定着した構造物として認めらる時以後の状態にあるものも含まれています。つまり、3月15日までに屋根ができていない場合には、非課税制度の適用が受けられなくなります。さらに分譲マンションや建売住宅の取得のケースでは、贈与を受けた年の翌年3月15日までに完成引渡を受けていない場合にも非課税制度の適用が受けられなくなります。 - 相続のときの取り扱い

通常の贈与の場合には、贈与から3年以内に贈与者が死亡して相続が発生したとき、その贈与分も相続財産に加えたうえで相続税を計算しなければなりません。また、相続時精算課税制度では、贈与者の死亡時期に関係なく、生前贈与された財産もいったんすべて相続財産に加算されます。しかし、今回の新制度による500万円の非課税枠を使って住宅取得資金を贈与した場合には、すぐに相続が発生してもこれを相続財産に含めないことになっています。相続時精算課税制度を併用した場合でも、同様に500万円までが相続財産から除かれます。 - 既存枠との併用

住宅取得資金の贈与額が110万円以内であれば、既存の暦年課税制度による非課税枠により無税となるほか、贈与税申告も不要です。

贈与額が110万円を超える場合は、500万円の非課税制度を適用することになりますが、さらに500万円を超える場合は、 (500万円の非課税制度を優先適用したうえで) 暦年課税制度による基礎控除額 (110万円) または相続時精算課税制度による非課税枠 (住宅取得資金の場合は3,500万円) と併用することができます。

従って、暦年課税制度を併用すれば610万円、相続時精算課税制度を選択した場合には4,000万円までの住宅取得資金の贈与が非課税となるわけです。さらに相続時精算課税を父及び母の双方から適用を受ければ最大で7,500万円までの贈与が非課税となります。

たとえば、父及び母から各3,500万円、祖父から500万円のようなケースが考えられます。

ただし、相続時精算課税制度による住宅取得枠 (3,500万円) の特例の適用期限は、今年 (平成21年) 12月31日までとなっています。来年度の税制改正でこれが延長されなければ、通常の65才以上の親からの非課税枠 (2,500万円) との併用になります。 - 手続き

この非課税制度の適用を受ける場合や相続時精算課税制度の適用を受ける場合についても贈与税の申告期限内に贈与税の申告書及び添付書類を提出する必要があります。

平成21年と平成22年の2年間の限定的な対策になりますが、相続税の課税されない財産移転方法として即効性の高い節税方法になります。お子さんやお孫さんが住宅取得を考えている方は、住宅取得等資金の贈与税の非課税制度の活用をお考えになってみてはいかがでしょうか?

具体的な適用の有無や添付書類について等のご質問及びご相談はお気軽にご相談下さい。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

0422-44-7655

<受付時間>

9:00~17:00

※土日祝祭日は除く

三鷹駅エスカレーター降りて

徒歩1分

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ