下田義嗣税理士事務所に寄せられる『顧問料はどうやって決まるの?』『税理士事務所は何をしてくれるの?』『毎月来てくれるの?』等の税理士事務所に関する疑問をQ&Aにてわかりやすく説明しています。

Q&Aに記載されていない内容等について疑問、質問、相談がある方は、お気軽にお問い合わせ下さい。

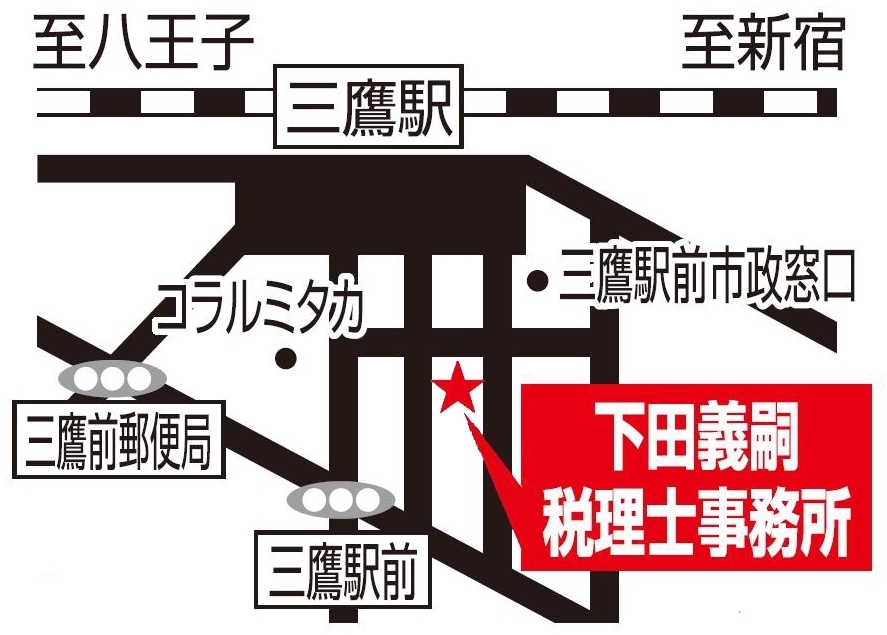

〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

A、税理士の顧問料は、税理士報酬規定により顧問料を決定していましたが、現在では廃止されていますので各税理士事務所で報酬規定等を作成して独自に顧問料を決定しています。つまり、どこの税理士事務所に頼むかによって業務内容が一緒でも価格が異なります。

他の税理士事務所では、売上の規模だけで一律に顧問料を決定する税理士事務所も多いかと思います。売上高が上がっただけで顧問料を値上げされたことはなかったでしょうか?

下田義嗣税理士事務所では、顧問料を年間取引金額、期首総資本、期首総資産、前年所得金額、平均伝票枚数、自計化(企業によるパソコン会計)の有無により総合的に勘案して顧問料を決定させて頂いています。 企業規模は大きいけど仕訳の本数が少ない場合や既に自計化を導入している場合等は顧問料が低くなります。また、決算・申告報酬(個人の方は、事業所得・不動産所得に係る確定申告報酬)は、月額顧問料の6カ月分を頂いています。

また、新規開業の方や開業後3年以内の方の顧問契約を結んで頂いた方の1回目の決算・申告報酬については、割引価格でやらせて頂きます。新規開業や開業後3年以内の方は、是非ご相談下さい。

A、税理士事務所によっては、年一回又は2〜3ヵ月に一回の訪問により会計帳簿を作成して決算申告業務を行う所もあるかもしれませんが、当税理士事務所では、原則的に毎月一回、顧問先を訪問して情報提供、資金繰りの相談、決算前検討会の実施を行います。さらに、保険の代理店業もおこなっていますので、保険を使った節税対策や社長の相続対策等の毎月伺うことにより人間関係を構築し真のビジネスパートナーとして生きた会計情報を基に様々な相談に柔軟に対応していきます。

もちろん、早急に対応します。 事務所に不在の場合には、軽いフットワークで親身な対応を心掛けていますので、携帯電話又はメールにてご連絡頂ければできる限り早く対応します。

しかし、質問の内容によっては、お調べしてお答えしなければならないこともあるので、お時間を頂く時もあります。

下田義嗣税理士事務所では、お客様への自計化を積極的に薦めていますが、それには理由があります。

『一日でも早く、社長の意思決定に必要な会計情報を提供したい』

そのためには、自計化が必要になります。中小企業では、経理に関しては、税理士事務所にお任せでは、会計情報を利用したより有効な経営判断が行えないのです。「入力業務をなくして手を抜いているわけではなく、サービスの優先順位を明確にした結果、自計化を薦めています。」

| お客様にして頂くこと | 下田義嗣税理士事務所がやること |

| ①データの入力 | |

| ②メール等でデータの送付 | |

| ③データの受信、大まかなチェック | |

| ④修正箇所、監査項目の抽出 | |

| ⑤担当者と内容の確認等 | |

| ⑥月次決算書の作成 | |

| ⑦月次訪問 | |

| ⑧社長等に月次決算内容の報告 | |

| ⑨月次監査⇒修正月次決算書の作成 |

しかし、経理担当者が不在で入力業務ができないお客様に対しては下田義嗣税理士事務所で入力業務を請負います。そして、月次報告に基づき適切な意思決定ができるように会計情報を提供します。

本来、法律等に基づいて評価をすることにより相続税を計算するので、誰が計算しても同じ答えになるべきものであると思いますが、残念ながら財産評価をするときに税理士によって評価額に差が出てしまうケースがあります。 相続税を申告した被相続人の数は、約48,000人で税理士の数は約7万人なので税理士1人当たりに対しての申告件数は年に1件にも満たないことがわかります。

当然に、相続税の申告につい慣れている税理士と慣れていない税理士が存在します.

そして、バブル崩壊の影響で左記のグラフでは、平成8年の5.5%を最高に毎年下がり続けていましたが、平成20年では114万人の被相続人に対して48,000人が申告書を提出したので、100人に約4人が相続税の申告書を提出したことになります。その中でも、配偶者の税額軽減や小規模宅地の特例等により相続税額は生じないが、相続税の申告のみをするケースも多く、相続税の納付のある申告書の作成を手掛ける税理士は少数になるかと思われます。

土地の値下がりにより相続財産に対する土地の割合は、約70%から50%に減ってきましたが、それでも財産の半分を占める土地の評価額が相続税に大きな影響を与えます。

そして、その土地の評価の方法は、税務署から通達の改正等により、変わっていきます。さらに、路線価図と住宅地図や公図だけでは、正しい評価ができないこともあります。

セットバック、高圧線の有無、土地の形状や隣接地及び接道の状況を把握することにより評価をさげる事が出来ます。つまり、不動産の制限や建築基準法を知っていることや改正情報を常に知っていることが重要で、相続税の申告に慣れていない税理士が作った場合において、知らないが故に評価額が高くなってしまい相続税が高くなることがあります。

また、近年、相続財産に占める金融資産の割合が増えていますが、通帳や取引記録等に基づいて金融資産を特定できないケースも存在します。

通帳が見つからない、株式を持っていたけど取引証券会社がわからない等の問題が発生することが多く、事前に相続人に重要書類の保管場所等話しておくことも必要です。

そして、事前に税理士に相談して財産の所在や財産額を把握して相続税額の試算を行い、納税対策や遺言書の作成等のアドバイスを受け、適切な相続対策をしておきましょう。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

0422-44-7655

<受付時間>

9:00~17:00

※土日祝祭日は除く

三鷹駅エスカレーター降りて

徒歩1分

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ