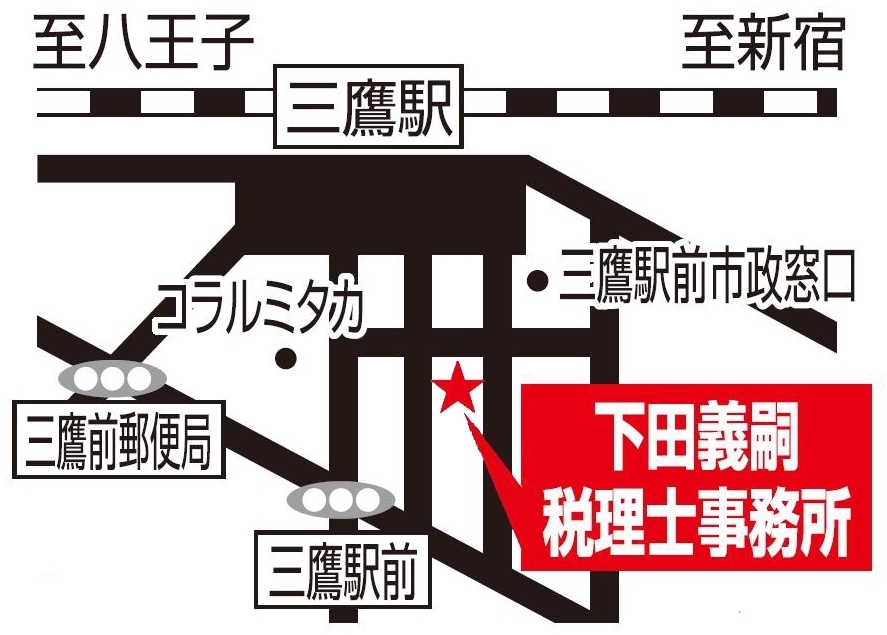

〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

墓地・墓石は相続税の非課税財産になることから、生前に取得する場合と相続後に取得する場合とで、相続税額に差が生じます。 しかし、生前にお墓を建てると縁起が悪いと考えている方もいますが、「寿陵(じゅりょう)」と言って逆に縁起が良いと言われているようです

そして、墓地や墓石の購入費用で数百万円の負担が生じますが、相続の発生後に取得しても相続税の計算をする上で何ら控除されることはありません。そればかりか、相続税を支払った後の金額で購入しなければならず、相続税と墓地・墓石の2重の支払が生じてしまいます。現金でもっていたら相続税が課税されますが、墓地・墓石を持っていても、相続税は課税されません。

つまり、墓地・墓石の購入費用×相続税率が節税になります。

いずれ購入するものであるならば、生前に取得することが相続税の節税対策になることや、自分の気に入ったお墓を購入し家族に余計な負担を掛けないといった考え方からも近年では購入をを検討されている方も多いようです。

しかし、これは本人がその気にならないとできないので、簡単に税理士がお勧めする節税対策では無いように思います。そして、生命保険を使った節税もそうですが元気な時にしか、お墓の話や生命保険の話をするのは難しいので、元気なうちに家族でじっくり話し合いましょう。

急いで墓地を購入した場合でも購入費用が未払いでは、非課税財産に係る未払い金は債務控除されないので、節税対策になりません。また、社会通念上において著しく高額な墓石等(たとえば、金の仏像)を購入しても非課税として認められない場合もあります。

相続対策は、元気な時からじっくり取り組む事で効果がでます。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

<受付時間>

9:00~17:00

※土日祝祭日は除く

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ