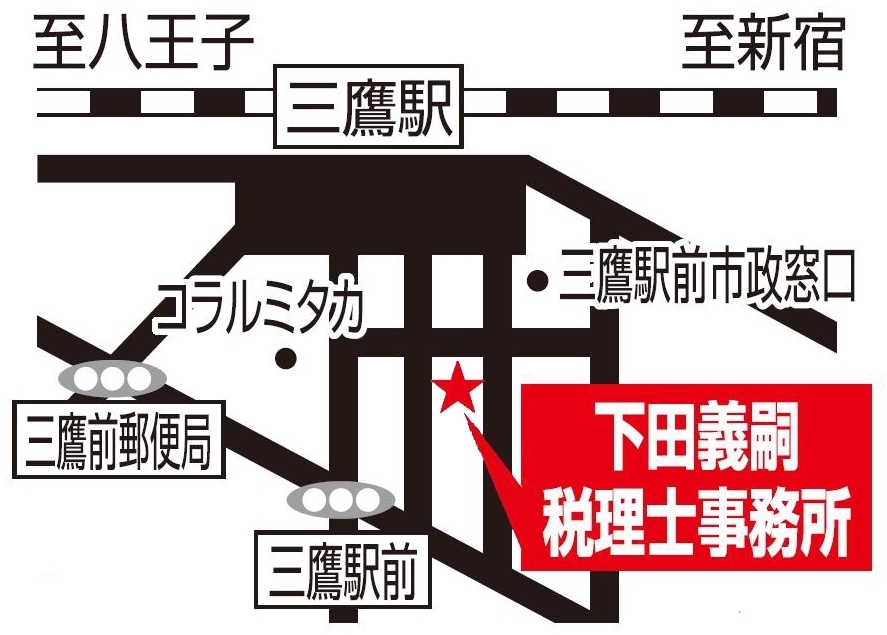

〒181-0013 東京都三鷹市下連雀3-23-1 フォルテューヌ三鷹102

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

「雇用促進計画」をハローワークに提出し、年間5人以上(中小企業は2人以上)、

かつ、10%以上従業員数を増加させた事業主に対する税制優遇制度が、

創設されました。従業員数の増加1人当たり20万円の税額控除が受けられます。

1.税制優遇制度の概要

適用年度(平成23年4月1日から平成26年3月31日までの期間内に始まる

事業年度)において雇用者増加数5人以上(中小企業は2人以上)、

雇用増加割合(適用年度の雇用者増加数/前事業年度末日の雇用者総数)

10%以上等の要件を満たす企業は、雇用増加数1人当たり20万円

の税額控除が受けられます。

*税額控除は、法人税額の10%(中小企業は20%)が限度になります。

なお、税額控除とは、税額から一定額を差し引く減税方法の一種です。

2.税制優遇制度の対象となる事業主の要件

・青色申告書を提出する事業主であること

・適用年度とその前事業年度に、事業主都合による離職者がいないこと

・雇用者(雇用保険適用者)の数を5人以上(中小企業の場合は2人以上)、

かつ、10%以上増加させていること

・適用年度における給与等の支給額が、比較給与等支給額

(①+①×雇用増加割合×30%)

①前事業年度の給与等の支給額

以上であること

・風俗営業等を営む事業主ではないこと

【控除計算例】前期末雇用者数20名の中小企業のケース

前期末雇用者数:20人

→ 当期末雇用者数:23人(新規雇用者4人、定年退職者1人)

・雇用者増加数:23人―20人=3人 ≧2人

かつ

・雇用増加割合:雇用者増加数3人/前期末雇用者数20人

=15% ≧10%

→ 税額控除額:3人×20万円=60万円

3.事務手続

(1)事業年度開始後2ヶ月以内(平成23年4月1日から8月31日まで

の間に事業年度を開始する事業主の場合には、10月31日まで)に、

雇用促進計画を作成しハローワークへ提出。

(2)事業年度終了後2ヶ月以内に、ハローワークで雇用促進計画の達成状況の確認。

(3)確認を受けた雇用促進計画の写しを、税務署に申告。

上記の内容は、2011年8月23日現在のものです。内容が変更されることがあります。

最新の内容や詳細については、ハローワークや税務署までお問い合わせください。

エコカー補助金の取り扱いは、既に当事務所のホームページで記載してありますが、同じような家電エコポイントや住宅エコポイントの取り扱いは、どうなっているのか知っていますか??

政策的配慮から国からもらったエコポイントは、税金が課せられないと思っている人が多いのではないでしょうか? 実は、エコポイントも実は一時所得として課税の対象になります。

一時所得は、50万円の特別控除があるので エコポイント−50万円=△××××になるので課税はおこなわれません。 しかし、住宅エコポイントと家電エコポイントの合計で50万円を超える場合や保険の満期等による一時所得が他にある場合には、一時所得による申告が必要になる可能性があるので税務署又は当事務所へご相談下さい。

そして、事業所得や不動産所得の事業の用に供する資産の取得等により家電エコポイントや住宅エコポイントがある場合には、その事業所得又は不動産所得の収入金額に計上します。

この家電エコポイントや住宅エコポイントは、交換した日の年の所得税の対象になるので例えば、テレビを平成22年9月に購入して翌年1月10日にエコポイントの申請をした場合には、エコポイントの収入計上時期は平成23年になるので気をつけて下さい。

エコポイントは、非課税ではないのでご注意ください。

エコカー補助金の受給を受けて自動車を買った人は、多くいると思いますがエコカー補助金についての税務処理はどうなるか知っていますか?

個人事業主が、事業の用の自動車を購入した場合には、補助金額を減額した金額で取得したものとして減価償却の計算をします。そして、国庫補助金等の総収入金額不算入に関する明細書(http://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/pdf/1557/29.pdf)を確定申告書に添付します。

例えば、100万円で車を購入して10万円の補助金を得た場合には、90万円を取得価額として減価償却を計算します。

また、事業の用に使わない自動車については、一時所得として課税されますが、一時所得は50万円の特別控除があるので50万円を超えるような補助金収入がない限り所得税は課税されません。 しかし、同年度に保険の満期等があり一時所得の金額が50万円を超える場合には、上記の国庫補助金等の総収入金額不算入に関する明細書を確定申告書に添付すれば一時所得の収入金額から除かれるので、保険の満期等に対するものについてのみ所得税が課税されます。

そして、細かい話になりすが消費税の取り扱いは、エコカー補助金収入を不課税取引として経理し、車の購入費用を課税取引とします。つまり、消費税の計算上は、上記の例示によれば100万円の購入費用に対する消費税の全額が仕入れ税額控除の対象になります。(100%事業用の場合)

つまり、エコカー補助金につては、消費税が課税されないのです。

補助金の経理処理は、間違えやすいので気を付けて下さい。

三鷹では、国の地域社会雇用創造事業交付金を活用して地域社会における事業と雇用を加速的に創造することを目的としたプロジェクトにより、6週間の口座を受講することにより起業ノウハウを提供していただける制度です。 そして、所定の要件を満たせば、活動支援金(最大月10万円)が交付されるので安心して受講することができます。 主な要件には、本人の年収見込みが200万円以下で世帯年収見込みが300万円で土地・建物を所有しておらず金融資産が800万円以下となっています。

そして、優秀と審査されたプランに対し、提供者一人当たりの支援額300万円を上限として、10人以上に提供を予定しているので、創業を考えている方の大きな力になると思います。

平成22年度に3回、平成23年度に1回開催されるので、創業を考えていて上記要件を満たす方は、『三鷹の身の丈起業塾』とクリックして見て下さい。

従業員5名以下(経営者、経営者家族、及び日雇い等の短期労働者を除く)で主たる事務所(本店等)を三鷹市内に有する中小企業は、ホームページの作成やOA機器の購入、ソフトウェアの購入、パソコン研修の受講など、経営の効率化に向けた情報化推進事業に対して補助対象経費の2分の1以内(3万円を限度とする)を年度内一回に限り助成をしてくれる制度です。

つまり、ホームページの作成や販売管理ソフトや会計ソフト、そのソフトを動かすパソコンまで一定の条件はあるけれど補助してくれるのでこれを使わない手はありません。 対象となる中小企業の経営者のみなさんは、申請にチャレンジしてみましょう。

注意点

ホームページの作成・・・初回作成費用のみなのでリニューアル費用は対象となりません。

OA機器・ソフトウェア・・・購入費用のみで前年度補助金を受けていれば対象外

パソコン研修・・・・・・ 受講費用のみ

また、年度内一回の制限があるので、同一年度(4月1日〜翌年3月31日)までの期間に

ホームページとパソコン購入の同時利用はできません。 しかし、初年度パソコンを購入して

翌年度にホームページの作成といった使い方はできるようです。

申請の流れ①ホームページ作成やパソコンの購入等の検討を始めたらこの制度の適用も考えてみましょう。 私は、申請書に必要書類をダウンロードをして記入済みだったので、前年度市民税納税証明書だけ貰ってから申請にいきましたので、30分程度で申請できました。

申請に必要な書類

○申請書(様式第1号及び別紙(事業計画書及び収支予算書)

○請求書兼支払金口座振替依頼書

○直近の確定申告書

(法人:別表第1、個人:確定申告書第一表)

○前年度市民税納税証明書

○見積書及び図面(写しでも可)

(見積書について、領収書は原則不可。詳細に明記されているもの)

私は、見積書がなかったのでパンフレットと請求書で代用しました。

請求書に、維持管理費用もありましたが作成費用のみが対象!

②申請の内容を審査して交付決定され補助金が支払われます。しかし、この段階では、終わりません。 補助金を申請した内容で使ったことを報告する必要があります。 補助金の全部又は一部が適切に使われていない場合は、返還することになるので注意してください。

③ホームページの作成、パソコンの購入、講習会の受講の終了後に実績報告書を提出します。

実績報告に必要な書類

○報告書(様式第3号)及び別紙(実績報告書及び収支内訳書)

○事業に係る領収書の写し等

○補助対象事業が完了したことが確認できる書類、図面等

例;パソコンの購入→パソコン設置後の写真

ホームページ作成 →ホームページのトップページの印刷④実績報告を市役所で審査して問題がなければ補助金が確定します。

い

この制度は、平成21年度で終了してしまします・ 広報みたか№1421に記載せれています。

申請をお考えの事業者の方は、平成22年3月中旬までに市役所で申請手続きをすることをお勧めします。

雇用保険の受給資格者が創業して、創業後1年以内に雇用保険の適用事業所の事業主となった場合において、 一定の手続きを満たしたときは、法人の設立の日等から3カ月以内に支出した一定の費用の合計額の1/3(上限200万円)を受給資格者創業支援助成金として助成されます。

受給要件

・会社の設立の日の前日において、雇用保険の受給資格者(加入期間が5年以上であること)

であった人が設立したこと

・法人の場合は、受給資格者が出資し、かつ代表者であること

・会社の設立の日以後、3カ月以上事業を行っていること

・会社の設立の日以後、1年以内に常用の社員を雇入れ、雇用保険に加入しいること

・会社の設立の日以後、3カ月以内に支給対象経費を支払ったこと

支給対象経費

・法人登記手続費用、経営コンサルタント等の相談費用、研修会、講習の受講費

社員募集のためのホームページの作成費、広告宣伝費、事務所等の賃貸料等

(人件費・敷金・保険料・税金は含まれない)

もらえる金額

・支給対象経費の1/3(200万円を限度)に1/2ずつに分けて支給されます。

手続き

・どこへ ⇒管轄の公共職業安定所

・なにお ⇒創業計画認定申請書及び必要書類等

・いつまでに⇒法人の設立の日の前日までに

・支給申請 ⇒1回目・・会社が雇用保険に加入した時から3カ月経過後、1カ月以内

2回目・・会社が雇用保険に加入した時から6カ月経過後、1カ月以内

これから、創業を考えている方は、一度検討してみては如何でしょうか?

詳しくは、下田義嗣税理士事務所までご相談ください。

また、雇用保険の受給中に創業計画書を提出した場合には、提出した日以降について雇用保険の支給対象にならないのご注意下さい。

「落書き防止対策事業補助金制度」

武蔵野市(吉祥寺・武蔵境)所在の家屋などに落書きの被害の恐れのある場合、簡単に消去するための予防加工に対する経費の一部を助成する制度です。。

助成額・・・落書きをされている1事業所(世帯)あたり、施工費用の2/3(上限15万円 約36㎡分)

施工単価・・6,200から10,000円/㎡

(施工面積や形状、夜間作業により変動あり)

例えば)シャッター1面を施行した場合

シャッター面積・・約18㎡(縦3m×横6m)

6,200円(単価)×18㎡(面積)×1.05=117,180円

事業者負担(1/3):39,180円

補助対象額(2/3):78,000円(1000円未満切捨て)

武蔵野市の「落書き防止対策事業補助金制度」の申請

①コーティング業者への見積依頼

(※指定業者・・東京サンコー03-5924-3801担当瀬崎)

②実施を予定ならば市環境政策課公害係へ連絡(0422-60-1842)

③「武蔵野市落書き対策助成金交付申請書」提出

(見積書・図面・写真など添付)

④「武蔵野市落書き対策助成金交付(不交付)決定通知書」送付

⑤施工

⑥「完了報告書」及び「武蔵野市落書き対策助成金請求書」提出

⑦補助金振込み

特 徴

●汚れ防止、建物を保護

●落書きを簡単に消去、何十回でも消すことができる。

●性能効果は半永久的持続、防錆効果が強力。

●速乾性があり10分で表面乾燥する。

●ゴム(又は類似品)以外の下地に全て塗布可能。

●色は希望のものに調合可能。

●店舗名、イラストなどを書く事も可能。

店舗名などを書いた上から透明の塗料を塗布しますので、落書きを消去した時には、店舗名は消える事なくキレイになります。ただし、この部分についての費用は補助金対象外となりますので自己負担でお願いします。色や描く内容は、実際に見積もりを行なう際に業者に直接ご相談下さい。

詳しくは、武蔵野市環境政策課公害係 にご相談下さい。

電話0422-60-1842 FAX 0422-51-9197

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝祭日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

担当: 下田( しもだ )

相続税の申告はもちろん、遺産分割や具体的な手続きのご相談、節税対策であなたをサポートさせていただきます。

法人設立や歯科医院の開業支援の経験も豊富ですので、お気軽にご相談ください。

| <主な業務地域> | 東京都三鷹市、武蔵野市(吉祥寺、武蔵境)、小金井市、国分寺市、府中市 |

|---|

無料相談実施中!

初回のご相談は無料です

お電話でのお問合せ

<受付時間>

9:00~17:00

※土日祝祭日は除く

主な業務地域

東京都三鷹市、武蔵野市(吉祥寺、武蔵境など)、小金井市、国分寺市、府中市 など

当事務所では、弥生会計を使っています

弥生シリーズの無料体験版は、こちらからどうぞ